总有小伙伴抱怨说,每月交五险一金占了工资很大一部分,钱都不够花,要是都发成工资多好,以后养老啥的可以自己存钱啊。还有说养老保险交够15年就好了,交那么多也没啥用。那么到底怎么养老才划算呢?我们来算一笔账看看吧。

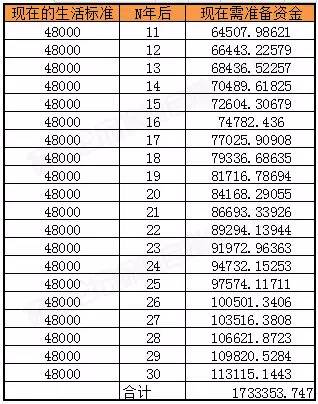

我们先来算算需要存多少钱才可以养活自己?“假设,退休后你每月的开支为4000元,从60岁开始退休,按照平均寿命80岁计算,那么你退休后的20年需要:

以每年通胀率为3%计算,粗略的算下来现在需要准备173万元人民币) 有专家估算:一线大城市的居民,2027年60岁退休,活到85岁, 预备1000万元养老恐怕也不够。

我国养老保险的雇主缴费率通常为20%,假设雇主把这20%全部以工资名义发放给雇员,加上个人缴费的8%,该雇员将同样一笔钱每月存入银行,能够获得比参加社会基本养老保险更好的养老保障吗?南开大学经济学院教授朱铭来为我们算了一笔账(详见图表,下同)。

对比甲和乙,以同样的投入甲缴纳养老保险,乙银行储蓄,60岁时按每月相同的金额领取,乙只能领取一段时间,收益率也比甲低。社会养老保险是老有所养的根本性制度保障。通过雇主分担责任、政府担保、全体参保人互助共济,可以消除劳动者因退出劳动岗位或长寿带来的不确定的收入风险与养老风险。而储蓄是完全市场化的个体行为,因固定利率而必须由自己承担长期的贬值风险,不可能提供稳定的养老安全预期。

对比甲和丙可以看出,缴费年限和养老金待遇是正相关关系。按照现行制度,我国的社会养老金待遇包括基础养老金与个人账户养老金两个部分,参保人在缴满15年后每多缴一年,计发基础养老金待遇时也会相应提高1个百分点;而个人缴费全部计入其个人账户,谁的个人账户储存额多,按月领取的养老金待遇就高,即使储存额发完了,只要参保人还健在,国家也保证继续按该标准发放到其死亡时止。缴费年限决定了退休后第一个月并作为今后调整基数的初始养老金水平。按照规定,随着工资水平、物价水平的上涨,养老金会根据初始养老金进行调整,初始养老金越高,调整得就越高。

社会养老保险缴费是不是越少越划算?在模拟计算中,参保人丁按今年北京市养老保险的缴费下限1869元缴费。经过计算,丁在退休时拿到的养老金远低于甲领取的养老金。但另一方面,计算亦显示,丁的收益率大于甲。这体现了社保制度向低收入者倾斜的法则,体现了养老保险一定的福利性和再分配功能。